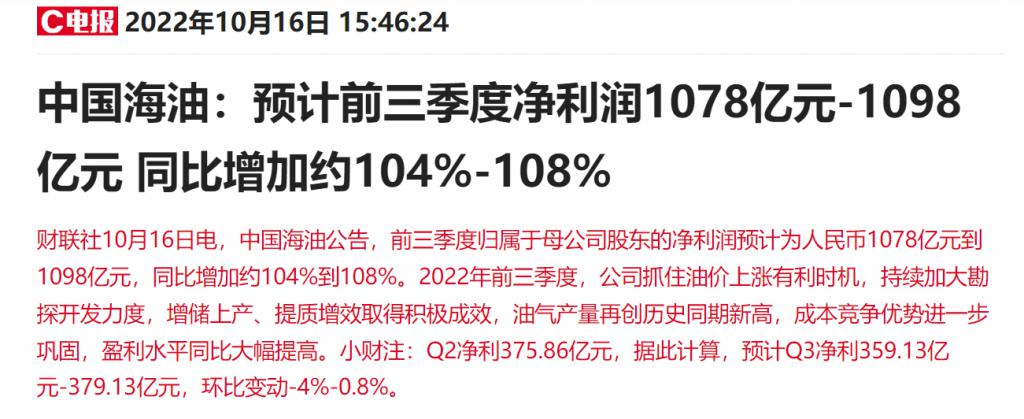

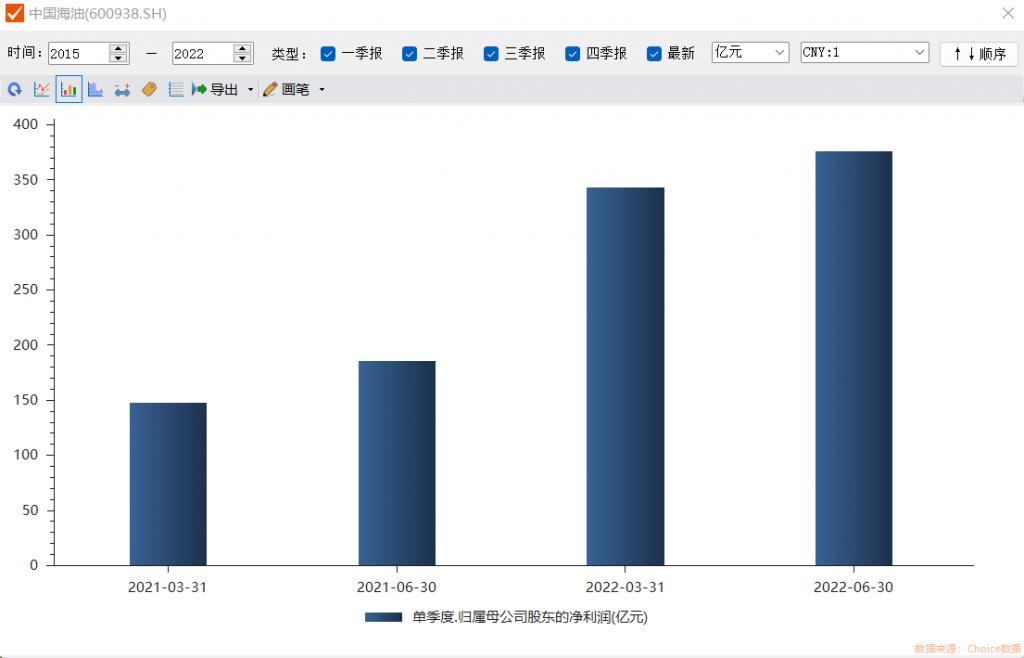

總市值接近 8000 億元的海上油氣龍頭中國海油下午公告,前三季度歸屬于母公司股東的凈利潤預計為人民幣 1078 億元到 1098 億元,同比增加約 104% 到 108%。

據測算,預計 Q3 凈利 359.13 億元 -379.13 億元,環比變動 -4%-0.8%。

對于業績預增的原因,公告顯示,2022 年前三季度,公司抓住油價上漲有利時機,持續加大勘探開發力度,增儲上產、提質增效取得積極成效,油氣產量再創歷史同期新高,成本競爭優勢進一步鞏固,盈利水平同比大幅提高。

截至 2022 年 10 月 16 日,6 個月以內共有 14 家機構對中國海油的 2022 年度業績作出預測,其中歸母凈利潤預測均值為 1358.97 億元,較去年同比增長 93.26%。此次公布的前三季度預測值占全年業績預測均值的比例為 79%-81%,略大于四分之三。

公開資料顯示,中國海油主要業務為勘探、開發、生產及銷售原油和天然氣,原油產量位居國內前三,是世界最大的獨立油氣勘探開發公司之一,也是中國最大的海上油氣生產商。截至 2022 年上半年,公司油氣凈產量約 304.8 百萬桶油當量,公司石油液體和天然氣產量占比分別為 79% 和 21%。

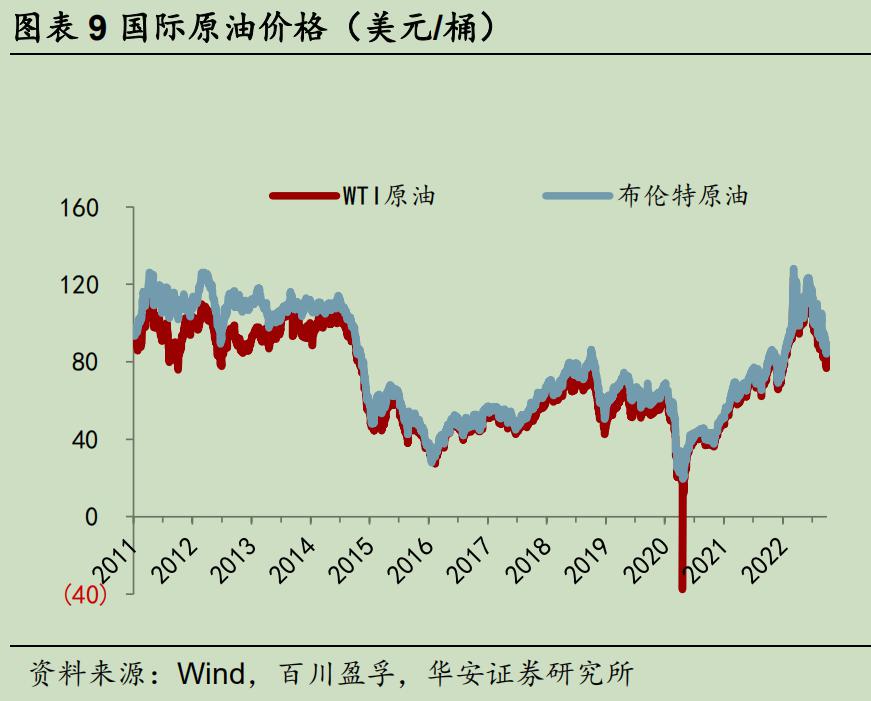

中國海油業績受油價波動影響大。今年上半年,地緣政治沖突疊加原油供需偏緊,國際油價高位寬幅震蕩。上半年布倫特原油期貨均價為 104.94 美元 / 桶,同比增長 61%。三季度,油價開始回調,截至 10 月 15 日,WTI 11 月原油期貨收跌 3.50 美元,跌幅 3.93%,報 85.61 美元 / 桶,布倫特原油 12 月合約跌 3.11%,報 91.63 美元 / 桶。

10 月 5 日,疫情后首次線下 OPEC+ 部長級會議召開,會議決定將 11 月和 12 月的 OPEC+ 產量配額相比 8 月下調 200 萬桶 / 日,同時宣布本輪減產協議框架有效期將延續至 2023 年 12 月末。

國泰君安證券分析師黃柳楠在 10 月 16 日發布的研報中指出,美歐成品油裂解價差過去幾周大幅走強,WTI-West Canada 價差已經走強至歷史高位,雙重印證了美歐原油供應的緊缺。此外,自 9 月中旬以來全球原油貿易量快速提升,市場呈現較濃的備貨熱情,主力油運航線運價繼續攀升,后續油價預計將呈現 "三季度跌、四季度反彈" 的走勢。宏觀視角下的油價中長期下行壓力依舊較大,但 OPEC+ 本屆會議的決定大概率將延后油價再次趨勢下行的節奏。

民生證券分析師周泰在 8 月 1 日發布的研報中表示,截至 2023 年,資本支出不足是導致全球原油供需緊平衡的主要邏輯,據統計,7 家原油龍頭公司 2021 年的上游資本支出合計為 558.14 億美元,同比減少 4.99%。在低碳轉型背景下,原油上游資本支出難有大幅增長。隨著原油資源的消耗和投資力度的減小,原油供給將邊際走弱,而需求端目前難以迅速被新能源替代,預計 2022 年布倫特原油現貨價約在 108 美元 / 桶左右。

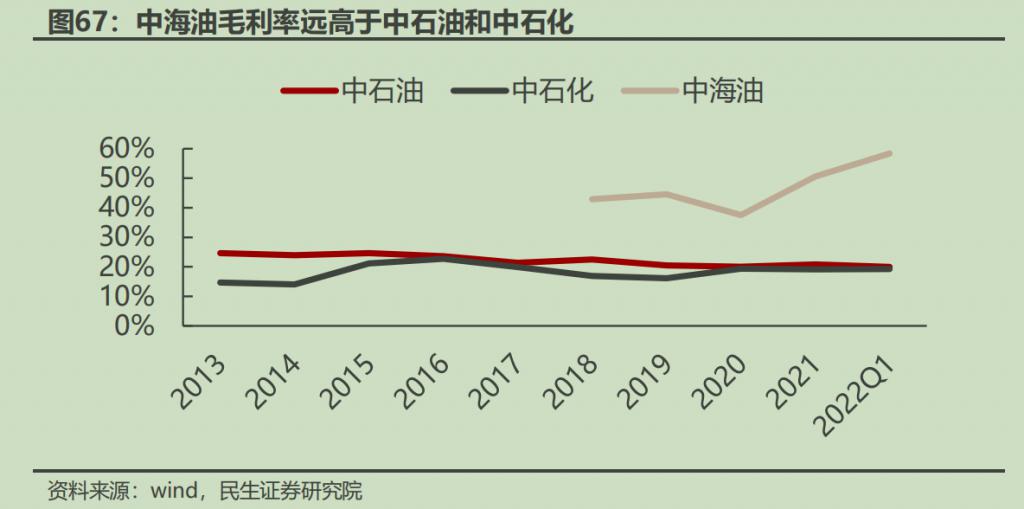

周泰同時指出,相比中石油和中石化,中海油勘探開發的單一業務結構在油價高增背景下盡享業績紅利。除了油氣勘探開發外,中石油和中石化還覆蓋煉油和化工業務。而煉油化工是原油勘探的下游,油價高漲造成的高原料成本將對業績釋放形成一定拖累。2022Q1,中石油和中石化綜合毛利率分別為 19.98% 和 19.25%,中海油則為 58.38%,顯著高于前兩者。

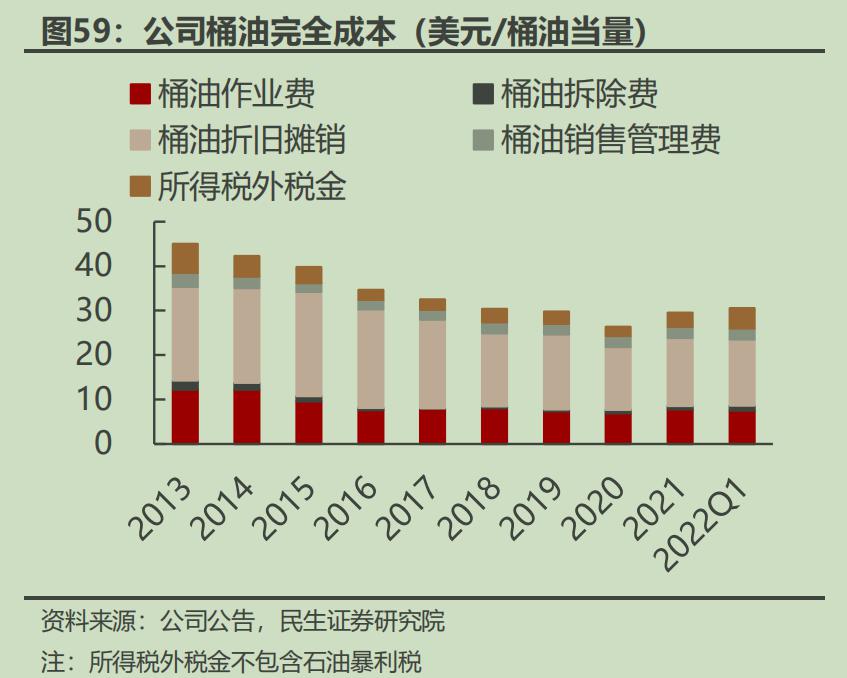

低成本是石油公司對抗油價波動風險和提升盈利的關鍵。2022H1 中國海油桶油主要成本為 30.32 美元 / 桶油當量,在國際油價大幅上漲 61% 的環境下,桶油主要成本同比僅上漲 4.6%,信達證券分析師在 8 月 26 日發布的研報中指出,全球海上油服行業仍相對過剩,雖然油價上漲,但油服作業費用漲幅有限,隨著公司繼續加大勘探開發力度,折舊攤銷成本有望維持低位,公司低桶油成本競爭優勢將繼續鞏固。

2022H1,中國海油共獲得 9 個新發現勘探區塊權益,成功評價 16 個含油氣構造。在圭亞那 Stabroek 區塊獲得的 5 個新發現可采資源量約 110 億桶油當量。據公司業績推介材料顯示,未來三年公司目標產量分別為 6.0-6.1、6.4-6.5、6.8-6.9 億桶油當量,2021-2024 年產量的復合增長率為 5.87%-6.39%。

此外,2019 年 5 月,中海油成立了新能源分公司——中海油融風能源有限公司,切入海上風電。公司計劃將資本開支的 5%-10% 用于發展新能源業務,到 2025 年,力爭獲取海上風電資源 500-1000 萬千瓦、裝機 150 萬千瓦,獲取陸上風光資源 500 萬千瓦,投產 50-100 萬千瓦。2022 年 5 月,公司深遠海浮式風電國產化研制及示范應用項目設立,是我國首個水深過百、離岸距離超百公里的 " 雙百 " 深遠海浮式風電項目,項目投產后預計年發電量達 2200 余萬千瓦時。

根據盈利預測與估值測算,東方證券分析師倪吉等人在 8 月 28 日發布的研報中預計中國海油2022 年凈利潤同比增長 100.1%,不過,2023 年和 2024 年分析師預計凈利同比增速驟降至 3.8%。

也有分析人士指出,美聯儲加息可能導致原油需求不及預期。2022 年 3-6 月,美聯儲累計加息 150 個基點,但 6 月份美國消費者價格指數仍較上年同期上升 9.1%,為預防通脹,美聯儲 7 月 24 日再次加息 75 基點,頻繁加息導致過度緊縮可能會造成投資減少,原油需求不及預期。

價格:面談

價格:面談

價格:面談

價格:面談

新時代鞋服物流與供應鏈面臨的變革和挑戰03月07日 20:38

點贊:這個雙11,物流大佬一起做了這件事11月22日 21:43

物流管理機構及政策分布概覽12月04日 14:10

盤點:2017中國零售業十大事件12月12日 13:57

2017年中國零售電商十大熱點事件點評12月28日 09:58